パリで開催された 2015 年の国連気候変動会議では、地球温暖化を産業革命前のレベルと比較して摂氏 2 度 (°C) 未満に抑えるという目標を設定するという合意がありました。 .簡単に言うと、これらの目標は、化石燃料の需要を減らすことで気候変動のペースを抑えることを目的としています。

しかし、これらの決定がマクロ経済に与える影響はどうでしょうか?持続可能な世界のエネルギー政策が、化石燃料の需要の長期的な減少につながなければならないことは明らかです。この結果は明らかに金融市場に影響を与え、特にこれらの広範な事業に関与するグローバルおよび国内企業の運命に影響を与えます。たとえば、NASDAQ に上場している世界の主要なエネルギー企業の時価総額は合計 3.3 兆米ドル (2018 年 4 月 20 日) であり、その評価の変化は、これらの株式が含まれる広範な市場指数にリンクされた投資ポートフォリオに大きな影響を与えるでしょう。 .

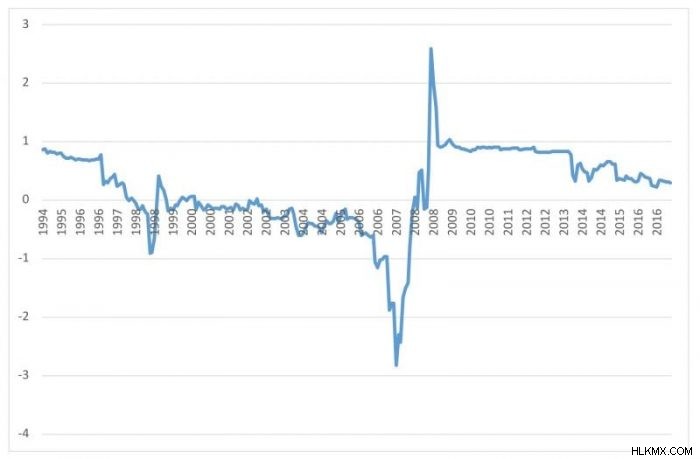

Batten、Kinateder、Szilagyi、および Wagner による最近の研究がジャーナル Energy Policy に掲載されました 、投資家が実際にこれらのリスクをヘッジまたは分散できることを示しています。彼らの論文では、著者は、さまざまな世界の先進国および新興国市場の株式ポートフォリオの石油価格の変化に対する感度を追跡する指数を構築しています (ウェスト テキサス インターミディエート (WTI) とブレントの両方で測定)。著者らは、これを図 1 に示されているように、1994 年から 2017 年までの期間に推定された平均 SOII と共にストック石油統合指数 (SOII) と呼んでいます。

重要な点は、過去約 30 年間の指数の変化は、石油セクターの投資家が分散化できる時期 (図 1 の SOII がゼロに近い場合) または石油価格のショックをヘッジする時期 (SOII がそれを上回っている場合) を特定することです。図 1 に示すように、ロング ポジションを取ることによって、ショート ポジション (またはゼロ未満) を取得します)。ロング ポジションとショート ポジションは、株式ポートフォリオを保持しながら、それぞれ原油の売買を意味します。将来的には、これらの同じ時変関係を使用して、化石燃料需要の変化に対処できます。

この分析では、資産価格設定およびポートフォリオ理論 (例:Solnik、1977; Stulz、1981) と呼ばれる金融の主要な理論、および著者の以前の研究 (Batten、Kinateder、Szilagyi、および Wagner、2017) に基づく複雑な統計分析を採用しています。この研究は、投資家が過去に SOII によって示唆された関係を利用していた場合、彼らはプラスの経済的利益を享受していたであろうことを示しています。彼らの調査結果は、石油と株式市場の価格との双方向の関係の理解にもつながります。これは、国内および世界レベルの両方で、規制およびマクロ経済政策にも不可欠です (Bernanke, 2016)。

過去 30 年間のグローバリゼーション、資本規制の撤廃、および金融市場規制の収斂により、金融市場は、地域の地理または市場の発展レベルに基づいて区分され独立したものから、より統合されたものへと確実に移行してきました。統合は、1 つの市場の価格変動がすべての市場に影響を与える程度を測定します。投資家は、これら 2 つの異なる状態を利用して、投資ポートフォリオを再構築または再調整することができます。最近の 2007 年から 2009 年にかけての世界金融危機 (GFC) が示したように、規模と範囲の観点から測定された影響は異なる場合がありますが、一部の経済的ショックは場所に関係なくすべての市場に影響を与えることがあります。これらの影響は SOII を使用して測定できるため、近年開発された金融市場のさまざまなデリバティブ商品を使用して、ヘッジまたは分散することもできます。

著者らの分析によると、市場が統合(または分割)されていない通常の市場状況では、石油投資家は、COP21 によって引き起こされる追加の石油価格リスクを、石油に敏感でない株式を購入することで分散する機会があることが示されています。または感度が低い人。エネルギー市場と株式市場が高度に統合されている場合、投資家にとって分散化のメリットはほとんどありません。重要なのは、金融市場の危機の期間中は、市場が高度に統合されているため、投資家にとって何のメリットもありません.

結局、投資家は、株式やエネルギー資産の単純な購入を超えて、ポートフォリオのよりアクティブな管理に移行する必要があります。これには、オフセット ポジション (例:原油から株式へのショート ポジション) も含まれる可能性があります。著者らは、単純なバイ・アンド・ホールド戦略のコスト削減効果が、石油市場と株式市場の統合度を考慮した、より積極的なポートフォリオ管理によって容易に上回ることを示しています。結論として、国際的なポートフォリオ管理の観点から、将来的には化石燃料需要の減少による経済的影響を相殺できるはずです。

注:株式ポートフォリオは次のもので構成されています。 MSCI MXWO (先進国市場); MSCI ACWI (新興国および先進国市場); MSCIヨーロッパ; MSCI G7 諸国 (カナダ、フランス、ドイツ、イタリア、日本、英国、米国); MSCI ファーイースト (日本、香港、シンガポール); MSCI 北米 (カナダおよび米国); S&P 500 (米国のみの指数)。

これらの調査結果は、ジャーナル Energy Policy に最近掲載された、株価と石油市場の統合指数を使用して COP21 に対処するというタイトルの記事で説明されています。 .この作業は、Universiti Utara Malaysia の Jonathan A. Batten、パッサウ大学の Harald Kinateder と Niklas F. Wagner、中央ヨーロッパ大学の Peter G. Szilagyi によって行われました。

参考文献:

<オール>